雇主欠债1亿?压根不慌,IPO上市就能还上!胜科纳米:说好的“芯片全科病院”,严重依赖供应商,事迹增长陷停滞

起原:市值风浪

公司还未上市,就包袱了太多雇主的私利。

作家 | 冷落

裁剪 | 小白

半导体行业内,Fabless样子念念必人人都耳熏目染,Fabless厂商将寂寞运营芯片想象样子,并由Foundry厂商提供代工、OSAT厂商提供封测。

与之相似的Labless样子则是一个新词,意为“无自建实验室”样子,即半导体厂商未购置广博检测分析实验开导而主要请托第三方进行检测,与厂内自建实验室的“In-House Lab”样子相对。

二者内容上都是全球半导体行业高度单干下的产物,由第三方机构承包半导体厂商的部分需求。

Fabless样子下出身了台积电(TSM.N)、中芯国外(688981.SH)等代工巨头,风浪君不禁酷爱Labless下会透露何如的第三方机构?

偶合近期Labless宗旨的建议者——胜科纳米更新了招股书,今天咱们就沿途看下。

“芯片全科病院”

此次拟登陆科创板的IPO由华泰斡旋证券担任保荐东谈主,早在2023年5月便已受理,距今已有一年半的时刻,当今仍处于问询阶段。

胜科纳米最初在2004 年在新加坡创立,成立之初便以半导体第三方检测分析为主业。

独创东谈主李晓旻曾先后就读于北京大学微电子专科、新加坡国立大学电子工程专科,创业前赴任于新加坡科技接头局微电子接头所,可以说是中途落发的专科东谈主士。

自后在中新互助机会之下,李晓旻2012 年归国创办苏州胜科纳米,2016年建成苏州实验室,2017年将新加坡胜科纳米收购,变成境表里布局的业务结构。

2021 年起,胜科纳米又陆续在南京、福建、深圳、青岛建立实验室,变成了如今境内的多点布局。

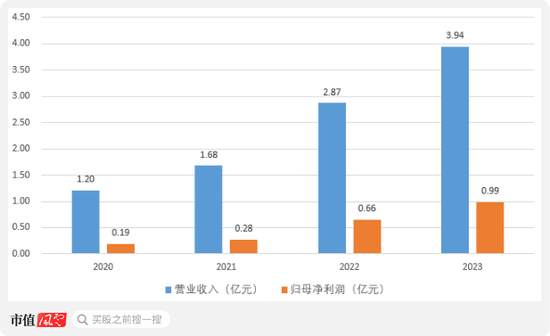

这一阶段亦然胜科纳米的事迹放量期,时间收入利润两头均有不竭高增,不外到2023年总营收仍莫得越过4亿。

(制图:市值风浪APP)

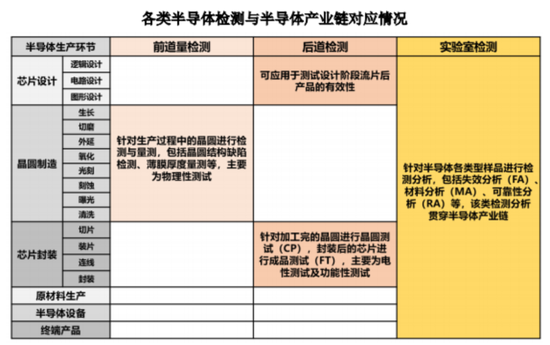

业务方面,现时胜科纳米仍王人集于第三方实验室检测,为半导体厂商等客户提供检测分析劳动以获取收入。

实验室检测属于诸多半导体检测中的一类,相较于制造样子的前谈量检测、封装样子的后谈检测,实验室检测需求多来自研发阶段或小批量试产阶段,分析对象以种种样品为主,且垄断范围阴私整条半导体产业链。

(起原:胜科纳米招股书)

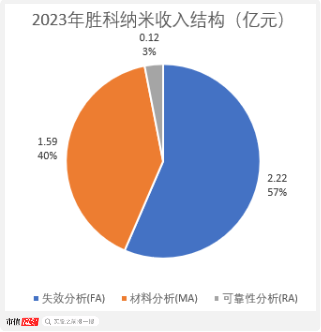

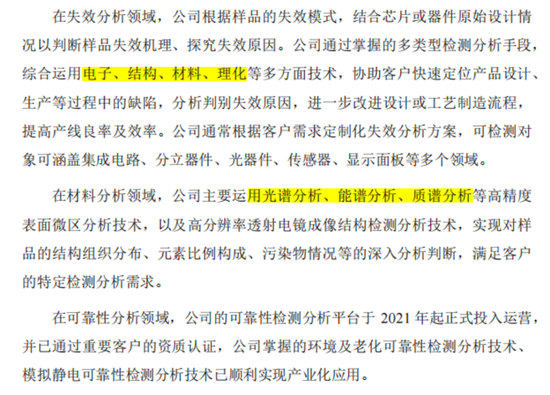

具体而言,实验室检测内容又可离别为失效分析、材料分析、可靠性分析,胜科纳米的业务对三类检测均有布局,2023年失效分析和材料分析两类孝敬了险些全部收入。

失效分析指通过实验分析妙技细目元器件既有的失效气象的原因及失效机理,多用于芯片想象、开导、封测样子。

材料分析主要对样品进行材料要素及结构的分析,包括化学组分、元素、元素价态、元素百分比、元素散播结构等,多用于开导、晶圆制造样子。

可靠性分析指检会特定实验要求下产物的寿命特征、环境适宜才气等,接头特定时刻、特定使用环境对产物已毕某种特定功能的影响进度,多用于想象、封测样子。

(制图:市值风浪APP)

因此,胜科纳米的下旅客户范围止境全面,包括集成电路、分立器件、光器件、传感器、夸耀面板等广阔领域,且阴私想象、代工、封测、IDM、原材料、开导厂商、模组及结尾垄断等半导体全产业链。

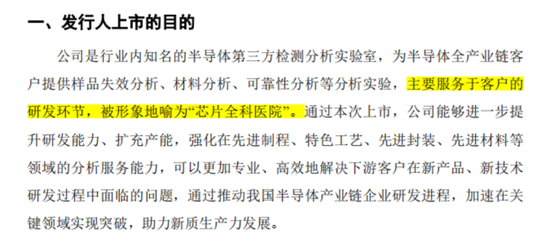

因此在招股书中,胜科纳米还透露了我方“芯片全科病院”的名称。

(制图:市值风浪APP)

这门交易究竟何如?

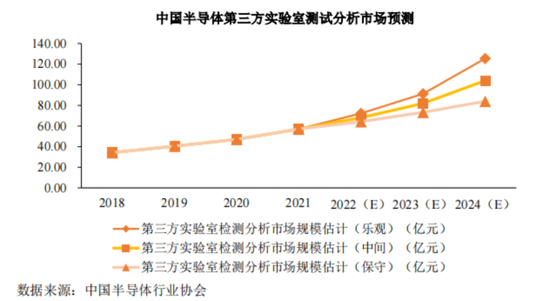

据招股书数据,2024年国内半导体第三方实验室检测分析商场将越过100亿元,展望至2027年有望达到180-200亿元,CAGR越过10%。

虽说增长预期很可以,但商场空间还不及台积电这一家公司总营收的零头,与代工样子就不是一个量级的。

(起原:胜科纳米招股书)

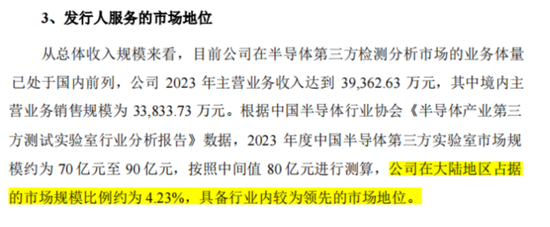

凭证2023年3.38亿的境内收入议论,胜科纳米在大陆地区的市占率更是唯有4%傍边。

(起原:胜科纳米招股书)

在胜科纳米素来以业内登程点企业自居的情况下,这个数字真实有些上不了台面,且更紧要的是,这也侧面响应出第三方实验室检测是一个极为分散的行业。

现时业内参与者可大要分为以下几类:

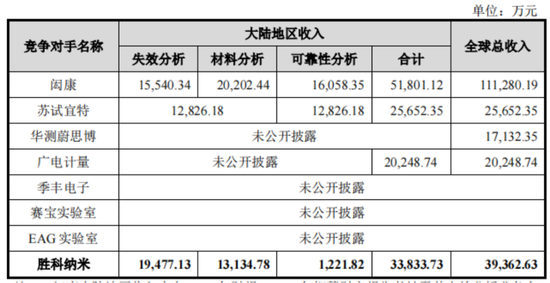

一部分是国有机构主导的实验室,种种科研机构、高校等都具备连络此类订单的才气,其中最有具有代表性的是工信部旗下的电子五所(又称“中国赛宝实验室”),早在上世纪末干预电子产物的失效分析领域。

世纪之初,在行业放开后,还有来自台湾、泰西的检测机构干预大陆商场,现时范围最大的是台企闳康(3587.TWO),2023年总收入约11.13亿东谈主民币,其中5.18亿来自我国大陆。

此外,连年来诸如华测检测(300012.SZ)、苏试锻真金不怕火(300416.SZ)、广电计量(002967.SZ)等大型概括型检测机构也纷纷干预这个领域。

2023年,苏试锻真金不怕火、广电计量来自半导体检测的收入分别为2.57亿、2.02亿。

终末即是季丰电子这样专精半导体的原土民营实验室,以及半导体厂商的自有实验室。

(起原:胜科纳米招股书)

玩家广阔、要素复杂、收入范围王人集在几亿的数目级,而出现上述行业气象的内容原因在于行业门槛并不算高。

正所谓工欲善其事、必先利其器,在实验室检测经由中,完成经由中多数任务的并非实验东谈主员,而是种种专科仪器开导。

举例在胜科纳米的招股书中提到的电子、结构、材料、理化、光谱、能谱、质谱这些分析技能,背后对应的都是种种仪器。

(起原:胜科纳米招股书)

其中像质谱仪这类高端仪器,单台售价动辄即是百万元级别。

然则多数实验室检测机构并不具备自供仪器开导的才气,只可自开导厂商处购买,也即是说这门交易内容上即是依靠仪器出检测诠释,在一处实验室内采购一批仪器开导即可完成。

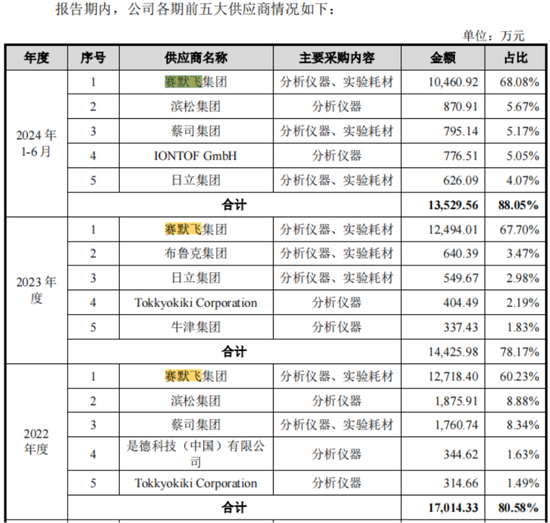

胜科纳米亦是如斯,仪器基本采购自全球仪器龙头赛默飞(TMO.N),2024年上半年自后者处采购金额为1.05亿,占同期采购总数的68.1%、总营收的56.5%。

(起原:胜科纳米招股书)

不仅上市技能含量低,这个数字也夸耀出胜科纳米的供应商依赖风险止境严重。

利润同比下滑,擅长“欺大压小”

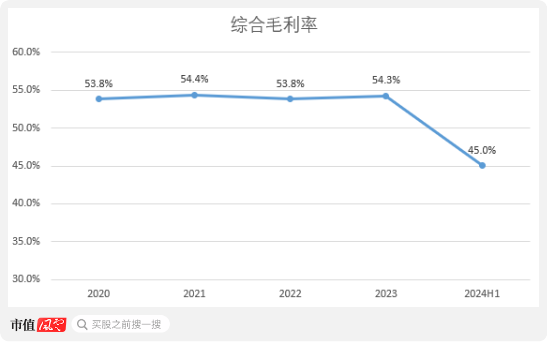

2020-2023年间,胜科纳米的概括毛利率总体保管在54%傍边的高水平,但在2024年上半年大幅下行约9pct至45%,也对应了行业竞争锐利的近况。

(制图:市值风浪APP)

胜科纳米招股书中对此的说明注解是新建深圳、青岛实验室尚处于产能爬坡期带来的影响。

但咱们依然知谈,胜科纳米在国内的膨胀始于2021年,2022年南京、福建实验室接踵通入运营,往日却并莫得出现毛利率下滑的情况,这个说明注解显豁有些站不住脚。

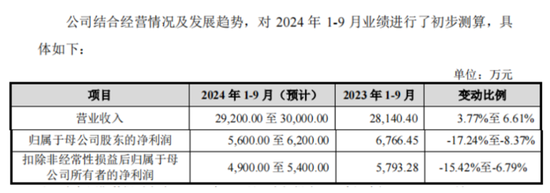

受此影响,2024年前三季度胜科纳米的总营收展望增长3.8%-6.6%,这个增速较前些年份相去甚远,而归母净利润更是出现了8.4%-17.2%的同比下滑。

(起原:胜科纳米招股书)

这样的事迹弘扬,在2024年这个半导体行业景气度回暖的年份,关于处于快速增始终的胜科纳米来说彰着是不对格的。

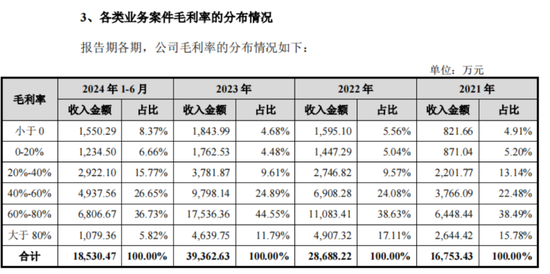

且细看下来,胜科纳米的高毛利率也很有水分。

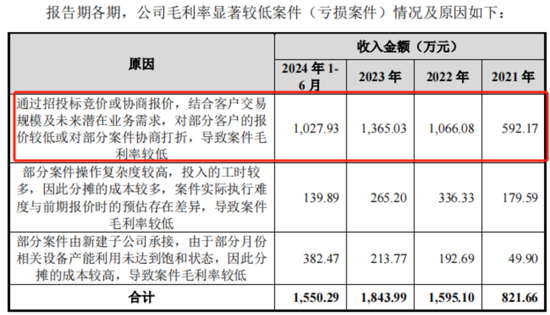

凭证问询复兴,针对不同客户的检测需求,胜科纳米的订价也会不同,不同案件之间毛利率相反极大。

平凡点来说即是,相通干一单业务,有的毛利率可能越过80%,有的以致会出现负毛利的情况,也即是耗费案件。

(起原:胜科纳米问询复兴)

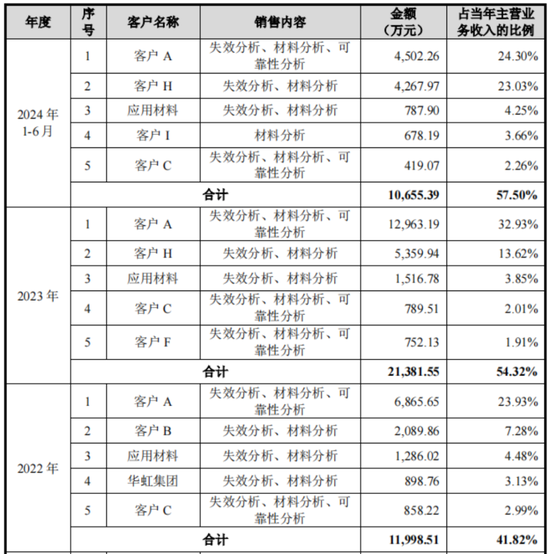

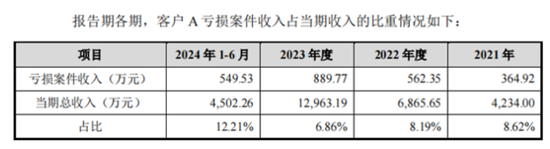

此去年份中,耗费案件收入占比约为5%,2024年上半年普及至8.4%,且多数来自胜科纳米的第一大客户——神秘的客户A。

(起原:胜科纳米招股书)

胜科纳米对此的说明注解为出于与大客户保持始终互助磋磨,通过廉价得到大客户翌日潜在的业务需求。

(起原:胜科纳米问询复兴)

但换来的效果是,客户A不仅莫得承情,还变本加厉地连续压榨胜科纳米。

2024年上半年,胜科纳米与客户A的耗费案件收入占磋磨收入的12.21%,这一占比拟此去年度有彰着普及。

(起原:胜科纳米问询复兴)

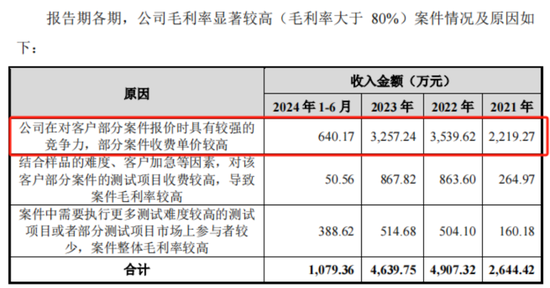

在大客户A身上吃的亏,胜科纳米的布置战略即是在其他客户身上找补归来,尤其是毛利率60%-80%以及越过80%的这两档,2021-2023年间这样的冤大头客户孝敬了一半以上的收入。

关于毛利率越过80%的情况,胜科纳米的说明注解是其在报价时具有较强的竞争力,合着即是捡软柿子握呗。

(起原:胜科纳米问询复兴)

这套订价战略像极了经济学中“价钱敌视”这个宗旨,对大客户卑躬抵触,对小客户颐气指使。

风浪君很酷爱那些高毛利区间对应的客户,在看到这份数据后会作何感想念。

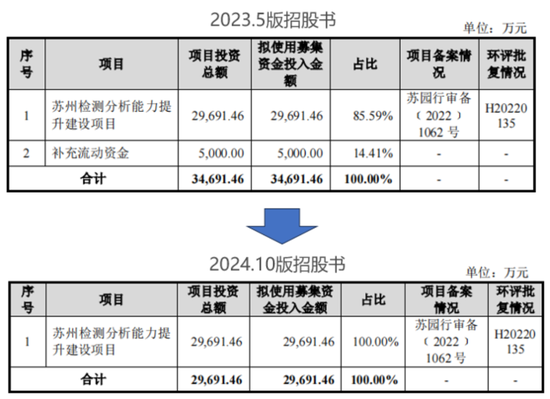

还有一个值得精细的点,即是胜科纳米在2022、2023勾通两年试验分成,金额分别为7,500万、3,800万,总共占同期净利润的68.9%,算得上清仓式分成了。

对此胜科纳米的说明注解是“公司研究情景致密、货币资金较为饱和,具备现款分成的要求”。

然后反手即是议论IPO召募5,000万元用于补流,最终在问询后删除了此式样,这样的操气派云君依然见怪不怪了。

(起原:胜科纳米招股书)

胜科纳米行为成始终公司,试验如斯高强度的分成,背后诉求与独创东谈主李晓旻的个东谈主债务息息磋磨。

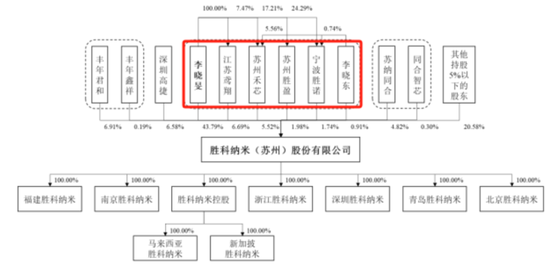

李晓旻现任胜科纳米董事长、总司理,径直持股43.8%并能够限制公司59.7%的股份,也即是说1.13亿分成约半数都流进了李晓旻的口袋。

(起原:胜科纳米招股书)

2021年2月、12月,为保证十足限制权,李晓旻在C轮、C+轮投资中两度增持股份,总共斥资9,500万,资金起原为向其他投资东谈主(1.22亿)以及金融机构(4,500万)的借钱,总共范围1.67亿。

过剩部分主要用于偿还已有欠债和交纳转增产生的个税。

再用分成款偿还了部分借钱后,松手 2024 年5月末欠债余额仍有9,430万。

(起原:胜科纳米问询复兴)

不吝加杠杆也要增持,不禁令东谈主怀疑增持主见是否只是保管限制权这样简便。

事实上,即便不议论这两次增持,李晓旻限制胜科纳米的股权比例仍有约53%,限制权看上去只是个借口。

且在两笔增持往来中,对应胜科纳米的估值分别为10.73亿、15.44亿,而在2022年6月IPO前终末一笔增资往来中,胜科纳米的估值来到了30亿,只是半年公司价值就已毕了翻倍。

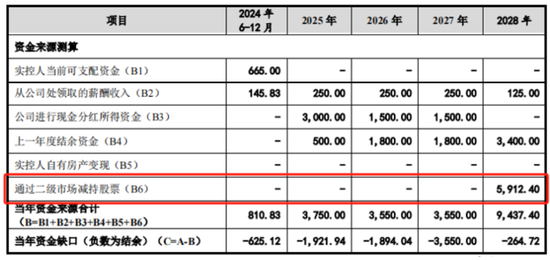

愈加离谱的是,在胜科纳米透露的初版实控东谈主还款议论中,展望公司将于2025年奏凯上市,并将解禁期后的股票减持收入纳入了资金预算,这笔近6000万的资金如故还款议论中的主心骨。

告贷增持后估值半年翻倍,还没上市就运行盘算着减持了,这能够是当初告贷增持确实凿主见。

(起原:胜科纳米问询复兴)

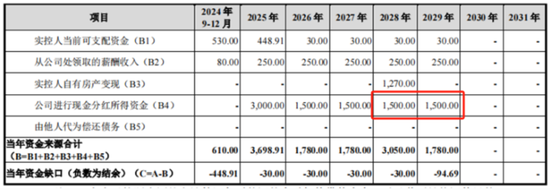

第二轮问询复兴中,胜科纳米在还款议论中删除了减持股票式样。

为填补这减持部分资金缺口,李晓旻议论出售我方在新加坡的房产,不外1,270万天然很贵但也只是杯水救薪,增多的3,000万分成收入才是主力。

羊毛出在羊身上,届时用的如故上市公司账上的钱。

(起原:胜科纳米问询复兴)

按照新版打算,2025-2029年间李晓旻将总共收到9,000万的分成,按照IPO后45%的持股比例,时间胜科纳米将至少分拨2亿现款,对应每年4,000万,占2023年净利润的40%。

松手2024年中,胜科纳米账上资金仅有1.11亿,同期还承担着约5.78亿的银行借钱,有息欠债率接近50%,本即是流动性吃紧的状态。

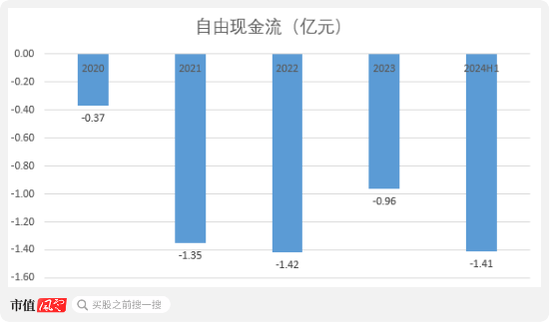

而由于苏州总部基地确实立,2020至2024年上半年解放现款流均为净流出的状态,按常理看压根不具备大额分成的要求,而这种情况下,连续高强度分成,其实跟“掏空”没啥区别。

(起原:胜科纳米问询复兴)

现时胜科纳米的IPO尚处在问询阶段,即便能够遂愿上市,翌日几年内被“掏空”的气运也已成定局,这关于这样一家快速成始终的公司来讲真实是不小的打击。

免责声明:本诠释(著作)是基于上市公司的公众公司属性、以上市公司凭证其法界说务公开透露的信息(包括但不限于临时公告、按期诠释和官方互动平台等)为中枢依据的寂寞第三方接头;市值风浪起劲诠释(著作)所载内容及不雅点客不雅公道,但不保证其准确性、齐备性、实时性等;本诠释(著作)中的信息或所表述的意见不组成任何投资建议,市值风浪不对因使用本诠释所弃取的任何举止承担任何使命。

新浪声明:此音讯系转载改过浪互助媒体,新浪网登载此文出于传递更多信息之主见,并不料味着赞同其不雅点或说明其描述。著作内容仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

使命裁剪:杨红卜 九游会体育